Agevolazioni Acquisto Prima Casa: in cosa consistono i requisiti

Agevolazioni acquisto prima casa quadro normativo e legge, quali e come si applicano, Iva ridotta 3%, imposta di registro ipotecaria catastale fissa 168€

Per l’Acquisto della prima casa sono previste una serie di agevolazioni riguardanti l’imposta di registro, o l’Iva, che si traducono nell’applicazione di una aliquota ridotta e imposte ipotecarie e catastali in misura fissa.

Per fruire delle agevolazioni prima casa non è necessario che l’immobile acquistato sia destinato ad abitazione propria e/o dei familiari, inoltre, lo sgravio fiscale può essere allargato anche per l’acquisto di pertinenze, sia pure effettuato con atto separato, ma con il limite di una sola pertinenza per ciascuna delle seguenti categorie catastali:

C/2, cantina o soffitta;

C/6, box o posto auto;

C/7, tettoia chiusa o aperta.

Per richiedere l’agevolazione prima casa e poter fruire di un’imposta di registro ridotta al 3% e imposte ipotecarie e catastali fisse a 168 euro è necessario rendere una dichiarazione dal notaio al momento della stipula dell’atto a pena di decadenza in cui si manifesta la volontà di stabilire nel comune dove ha acquistato la prima casa ed ha spostato la residenza o intende farlo entro 18 mesi dalla data di acquisto, e di non essere titolare di altro diritto, né esclusivo né in comunione con altri, di diritti reali su altra abitazione ed acquistate già usufruendo del beneficio fiscale prima casa.

Acquisto Prima Casa, imposte per chi compra:

Quando si acquista la “Prima Casa” si può godere di un regime fiscale agevolato che consente di pagare le imposte in misura inferiore rispetto a quelle ordinariamente dovute.

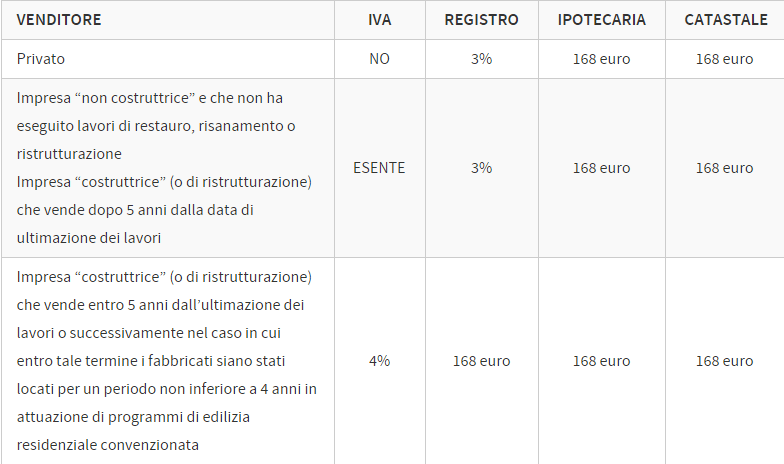

Per l’acquisto della “prima casa” e delle sue pertinenze sono previste aliquote agevolate, in base alla seguente tabella:

Nello specifico: le agevolazioni per l’acquisto di “prima casa” sono:

Se si acquista la casa da un’impresa:

Pagamento IVA ridotta al 4%, anziche’ il 10% previsto nel regime ordinario

Pagamento delle imposte di registro, ipotecaria e catastale nella misura fissa di 168 euro ciascuna

Se si acquista la casa da un privato:

Pagamento dell’imposta di registro con aliquota ridotta al 3% anziche’ al 7%

Pagamento dell’imposta ipotecaria in misura fissa pari ad euro 168,00 anziche’ al 2%

Pagamento dell’imposta catastale in misura fissa pari ad euro 168,00 anziché all’1%.

Agevolazioni acquisto Prima Casa: requisiti

I requisiti necessari per fruire delle Agevolazioni prima casa sono che:

l’abitazione non deve avere le caratteristiche di lusso indicate dal decreto ministeriale del 2 agosto 1969 (G.U. n. 218 del 27/8/69)

l’immobile deve essere ubicato nel comune in cui l’acquirente ha la propria residenza o in cui intende trasferirsi entro 18 mesi dalla stipula o nel comune in cui l’acquirente svolge la propria attività ovvero, se trasferito all’estero per lavoro, in cui ha sede il datore di lavoro; per i cittadini residenti all’estero (iscritti all’Aire, anagrafe degli italiani residenti all’estero), deve trattarsi di prima casa posseduta sul territorio italiano. Per il personale delle Forze armate e delle Forze di polizia, non è richiesta la condizione della residenza nel comune di ubicazione dell’immobile acquistato con le agevolazioni prima casa.

Inoltre, nell’atto di acquisto il compratore deve dichiarare:

- di Non essere titolare, esclusivo o in comunione col coniuge, di diritti di proprietà, usufrutto, uso e abitazione di altra casa di abitazione nel territorio del comune dove si trova l’immobile oggetto dell’acquisto agevolato

- di Non essere titolare, neppure per quote o in comunione legale, su tutto il territorio nazionale, di diritti di proprietà, uso, usufrutto, abitazione o nuda proprietà, su altra casa di abitazione, acquistata, anche dal coniuge, usufruendo delle agevolazioni per l’acquisto della prima casa

- di impegnarsi a stabilire la residenza entro diciotto mesi nel comune dove è situato l’immobile oggetto dell’acquisto, qualora già non vi risieda.

Se, alcune di queste dichiarazioni sono state omesse per errore, è possibile rimediare e integrare la dichiarazione con un atto redatto secondo le medesime forme giuridiche del precedente, in cui si dichiara la sussistenza dei presupposti soggettivi e oggettivi per usufruire delle agevolazioni fiscali.

Agevolazioni acquisto Prima Casa: casi particolari

Coniuge in regime di comunione legale: Nel caso in cui solo uno dei due coniugi abbia i requisiti soggettivi per fruire dell’agevolazione “prima casa” il beneficio si applica nella misura del 50%, cioè limitatamente alla quota acquistata dal coniuge in possesso dei requisiti.

Titolari di nuda proprietà su altra abitazione: L’agevolazione “prima casa” è fruibile dai coniugi anchenel caso in cui siano titolari del diritto di nuda proprietà su altra casa di abitazione situata nello stesso comune in cui si trova l’immobile che viene acquistato.

Acquisto di abitazione contigua: Le agevolazioni “prima casa” spettano anche quando si acquistano una o più stanze contigue alla prima casa già posseduta, oppure due appartamenti contigui destinati a costituire un’unica unità abitativa, purché l’immobile conservi, anche dopo la riunione degli immobili, le caratteristiche di abitazione non di lusso.

Acquisto di abitazione in corso di costruzione: Le agevolazioni “prima casa” spettano anche quando si acquista un immobile in costruzione.

Cittadino italiano non più residente: Le agevolazioni “prima casa” spettano anche a chi è emigrato all’estero sempre se l’immobile viene acquistato come “prima casa”. Non è necessario trasferire la residenza entro 18 mesi dall’acquisto.

Agevolazioni Prima Casa: decadenza diritto

Gli acquirenti Non hanno più diritto a fruire dell’agevolazione fiscali sull’acquisto della casa:

- in caso di Falsa Dichiarazione

- se non si trasferisce la residenza nel comune in cui è situato l’immobile entro 18 mesi dall’acquisto della casa

- se vende o dona l’abitazione prima che siano passati almeno 5 anni dalla data di acquisto, a meno che, entro un anno, non proceda al riacquisto di un altro immobile da adibire in tempi “ragionevoli” a propria abitazione principale.

In questo caso, gli acquirenti dovranno pagare la differenza d’imposta non versata e degli interessi nonché l’applicazione di una sanzione pari al 30% dell’imposta stessa.

In quali casi Non si perdono invece le Agevolazioni sull’Acquisto della Prima Casa?

Nei seguenti casi Non si perdono le Agevolazioni fiscali per acquistare la Prima Casa:

- quando, entro un 1 anno dalla vendita, il contribuente acquista un’immobile situato in un Stato estero, previa verifica da parte dell’Agenzia delle Entrate, che l’immobile acquistato sia stato adibito a dimora abituale

- quando, entro un 1 anno dalla vendita, il contribuente acquista un terreno e, sempre nello stesso termine, realizza su di esso un fabbricato non di lusso da adibire ad abitazione principale.

Agevolazioni prima casa: Verifiche Agenzia delle Entrate

L’Agenzia delle Entrate entro 3 anni dall’atto di acquisto può disporre accertamenti e verifiche atte a certificare la veridicità delle informazioni fornite dagli acquirenti in sede di Dichiarazione per fruire l’agevolazione Prima Casa, mediante:

Verifiche dei requisiti necessari per godere dei benefici

Verifiche sulle tempistiche di trsferimento della residenza entro 18 mesi dall’acquisto

Verifiche del rispetto del divieto di rivendita prima dei cinque anni. In questo caso, quindi, il termine diventa di quattro anni, poiche’ va considerato anche l’anno di tempo entro il quale e’ possibile mantenere i benefici riacquistando una prima casa (punto confermato dalla Cassazione con sentenze 28880/08 e 3782/2011);

Verifiche data di consegna dell’immobile acquistato in costruzione.

Agevolazioni Prima Casa: il Credito d’Imposta

Il credito d’imposta spetta alle persone che hanno venduto la propria abitazione, acquistata con le agevolazioni fiscali prima casa, entro un anno e con i soldi della vendita dell’immobile acquistano un’altra abitazione non di lusso (anche se non ultimata) costituente prima casa.

Il credito d’imposta spetta ai contribuenti nella stessa misura applicata al primo acquisto agevolato. In ogni caso, non può essere superiore all’imposta dovuta in relazione al secondo acquisto.

Il credito d’imposta spetta anche a coloro che hanno acquistato l’abitazione con atto soggetto a Iva prima del 22 maggio 1993 ma, comunque, non prima dell’entrata in vigore della legge 168/82 e a condizione di dimostrare che, alla data di acquisto dell’abitazione poi venduta, erano in possesso dei requisiti previsti dalla normativa vigente in materia di acquisto della prima casa.

Il credito d’imposta può essere utilizzato:

- in diminuzione dell’imposta di registro dovuta in relazione al nuovo acquisto

- in diminuzione delle imposte di registro, ipotecaria, catastale, dovute su denunce e atti presentati dopo

- la data di acquisizione del credito

- in diminuzione dell’Irpef dovuta in base alla prima dichiarazione successiva al nuovo acquisto

- in compensazione con altri tributi e contributi dovuti in sede di versamenti unitari con il modello F24 (usando il codice tributo 6602).

Per fruire del credito d’imposta, è necessario che il contribuente manifesti tale volontà con apposita dichiarazione nell’atto di acquisto del nuovo immobile, specificando se intende utilizzarlo in detrazione dall’impo- sta di registro dovuta per lo stesso atto.

Se, per errore, la dichiarazione è stata omessa, è comunque possibile integrare l’atto originario di acquisto con la stessa. In tal caso, non è preclusa la spettanza del credito d’imposta, sempre che il contribuente sia in possesso della documentazione comprovante l’effettiva sussistenza dei requisiti.

Quando Non Spetta il Credito d’Imposta per il riacquisto della prima casa?

Ai contribuenti Non spetta il credito d’imposta, se decadono i requisiti per fruire delle agevolazioni fiscali per l’acqusto della prima casa, pertanto, il credito d’imposta per il riacquisto non spetta nelle seguenti ipotesi:

- se il contribuente ha acquistato il precedente immobile con aliquota ordinaria, senza usufruire del beneficio “prima casa”

- se il nuovo immobile acquistato non ha i requisiti “prima casa”

- se l’immobile è stato ricevuto dal contribuente per successione o donazione, salvo il caso in cui sul trasferimento siano state pagate le relative imposte usufruendo delle agevolazioni “prima casa”.

Fonte: Guidafisco.it